НДС-разрывы: что делать, если клиент не прислал документы до сдачи декларации

- Шаг 1. Зафиксируйте факт отсутствия документов до того, как нажмёте «Отправить»

- Шаг 2. Принять решение: сдавать как есть или ждать

- Шаг 3. Уточнённая декларация - когда, как и за чей счёт

- Шаг 4. Как зафиксировать вину клиента - юридически грамотно

- Шаг 5. Чем рискует агентство - честно

- Шаг 6. Системное решение - чтобы этот сценарий не повторялся

- Итоговый алгоритм: что делать, когда дедлайн через 3 часа, а документов нет

- Устали объяснять клиентам, почему документы нужны заранее?

НДС-разрывы: что делать, если клиент так и не прислал документы до сдачи декларации

Вторая часть серии о НДС-разрывах. В первой части мы разобрали, как обнаружить разрыв в 1С и правильно запросить документы у клиента. Сегодня - сценарий, который случается чаще, чем хотелось бы: вы всё сделали правильно, а документов так и нет.

25 апреля. До сдачи декларации по НДС - несколько часов. Клиент «Ромашка Трейд» не прислал счёт-фактуру от поставщика на 840 000 рублей НДС. Вы отправили три напоминания, позвонили дважды. Ответ: «Уже-уже, ищем».

Что делать дальше - конкретно, по шагам, без паники.

Шаг 1. Зафиксируйте факт отсутствия документов до того, как нажмёте «Отправить»

Это не формальность. Это ваша защита, если потом придёт требование из налоговой.

Что нужно сделать прямо сейчас:

Отправьте клиенту письмо - не в мессенджер, а на email. Мессенджер суд не примет как надлежащее уведомление. Письмо - примет.

Шаблон письма (отправляется за 2-3 часа до дедлайна):

Тема: Уведомление об отсутствии документов для декларации НДС за Q1 2026

>

Уважаемый [Имя],

>

Напоминаем, что срок сдачи декларации по НДС за 1 квартал 2026 года - 25 апреля 2026 года.

>

По состоянию на [время] нами не получены следующие документы:

- Счёт-фактура от [Поставщик] №__ от __.__.2026 на сумму НДС __ руб.

- [другие документы]

>

В связи с отсутствием указанных документов декларация будет сформирована без учёта данных вычетов. Это означает завышение суммы НДС к уплате.

>

Если документы будут предоставлены после сдачи декларации, потребуется подача уточнённой декларации. Стоимость данной работы составляет [сумма] согласно тарифам агентства.

>

Просим подтвердить получение настоящего письма.

>

С уважением, [ФИО], [Агентство]

Сохраните подтверждение отправки. Если клиент не отвечает - сделайте скриншот с датой и временем.

Подробнее о том, как выстроить систему документального подтверждения переписки с клиентами, читайте в гайде по первичным документам.

Шаг 2. Принять решение: сдавать как есть или ждать

Здесь нет универсального ответа. Есть два сценария - и у каждого своя логика.

Сценарий А: Сдаём без спорных вычетов

Логика: лучше переплатить НДС сейчас, чем получить штраф за несвоевременную сдачу или разрыв в базе ФНС.

Когда это правильный выбор:

- Документы «потерялись» и неизвестно, найдутся ли вообще

- Поставщик клиента вызывает сомнения (вы подозреваете, что он не отразит сделку в своей декларации)

- Сумма НДС к вычету небольшая относительно оборота

Сценарий Б: Сдаём с вычетами, готовим уточнёнку

Логика: если документы точно будут - через день, через неделю - иногда проще сдать с вычетами и потом уточниться, чем сначала переплатить, а потом возвращать.

Когда это работает:

- Клиент подтвердил, что документы физически существуют и будут в течение 3-5 дней

- Сумма существенная, и переплата создаст кассовый разрыв у клиента

- Поставщик надёжный, вы уверены, что он отразит сделку в своей декларации

Важно: решение принимает клиент, не вы. Ваша задача - объяснить последствия каждого варианта и зафиксировать выбор письменно.

Шаблон письма с выбором сценария:

Тема: Требуется ваше решение по декларации НДС за Q1 2026

>

[Имя], по счёту-фактуре от [Поставщик] на сумму НДС [сумма] у нас два варианта:

>

Вариант 1. Сдать декларацию без данного вычета. НДС к уплате увеличится на [сумма]. Когда получим документы - подадим уточнённую декларацию и вернём переплату.

>

Вариант 2. Сдать декларацию с вычетом. Если ФНС запросит документы, а они не будут представлены - штраф 20% от суммы недоимки + пени.

>

Прошу ответить до [время] сегодня. Если ответа не будет - применим Вариант 1 как более безопасный.

Обратите внимание на последнюю строку: вы устанавливаете дефолтное решение. Это снимает с вас ответственность за бездействие клиента.

Шаг 3. Уточнённая декларация - когда, как и за чей счёт

Допустим, сдали без вычетов. Документы пришли через неделю. Теперь нужна уточнёнка.

Срок подачи уточнённой декларации по НДС не ограничен - подать можно в любой момент в течение трёх лет с момента возникновения права на вычет (ст. 172 НК РФ). Но чем быстрее - тем лучше: переплата висит на ЕНС и «работает» на клиента только как зачёт.

Что нужно для уточнёнки:

- Сама счёт-фактура с корректными реквизитами

- Убедиться, что поставщик отразил эту операцию в своей декларации (иначе вычет всё равно вызовет вопросы)

- Внести изменения в книгу покупок (доп. лист)

- Сформировать уточнённую декларацию с признаком «1» в разделе 8 или 8.1

За чей счёт? Это должно быть прописано в договоре с клиентом. Если не прописано - у вас проблема. Стандартная практика: уточнёнка по вине клиента оплачивается клиентом отдельно. Рекомендую добавить этот пункт в договор прямо сейчас, не откладывая до следующего квартала.

О том, как пересмотреть тарифы и условия договора без потери клиентов, читайте в статье про ценообразование.

Шаг 4. Как зафиксировать вину клиента - юридически грамотно

Это самый важный шаг, который большинство бухгалтеров пропускают. Потом удивляются, почему клиент выставляет претензии агентству.

Минимальный пакет документации:

- Журнал запросов документов - дата, способ отправки, что именно запрошено, ответ клиента. Можно вести в Excel, главное - системно.

- Переписка на email - не удалять, хранить минимум 4 года (срок исковой давности по налоговым спорам).

- Подписанный клиентом акт об отсутствии документов - если клиент готов подписать. Формулировка: «Подтверждаю, что документы по [перечень] не были предоставлены в срок по причинам, не зависящим от [Агентство]».

- Уведомление с подтверждённым получением - письмо с запросом подтверждения прочтения или заказное письмо с уведомлением о вручении для особо сложных случаев.

Что это даёт на практике: если клиент потом заявит, что агентство «неправильно посчитало НДС», у вас есть документальное доказательство того, что вы запрашивали документы, клиент их не предоставил, и вы уведомили о последствиях.

Без этой документации - слово против слова. С ней - у вас позиция.

Шаг 5. Чем рискует агентство - честно

Давайте без иллюзий.

Риск 1: Требование от ФНС к клиенту

Если вы сдали декларацию с вычетом, а поставщик клиента не отразил сделку - ФНС направит требование. Клиент придёт к вам с вопросом «почему так получилось». Если у вас нет документации по шагу 4 - вы в уязвимой позиции.

Риск 2: Претензия клиента к агентству

Клиент может заявить, что агентство «не предупредило» о рисках. Именно поэтому письма из шаблонов выше - не вежливость, а защита.

Риск 3: Репутационный ущерб

Если ситуация дойдёт до конфликта - клиент расскажет всем, что «бухгалтеры напортачили с НДС». Даже если это неправда. Документация позволяет вам чётко объяснить, что произошло на самом деле.

Чего агентство НЕ несёт по закону:

Бухгалтерское агентство на аутсорсе не является налоговым агентом клиента и не несёт ответственности за достоверность первичных документов, предоставленных клиентом (или не предоставленных вовремя). Ответственность за правильность исчисления налогов лежит на налогоплательщике - то есть на клиенте. Ваша ответственность - корректно отразить то, что вам дали.

Но это работает только при наличии документации. Без неё доказать разграничение ответственности крайне сложно.

Шаг 6. Системное решение - чтобы этот сценарий не повторялся

Одна ситуация с опоздавшими документами - это форс-мажор. Три подряд - это система.

Если вы регулярно сталкиваетесь с тем, что клиенты не присылают документы к дедлайну, проблема не в клиентах. Проблема в процессе сбора.

Посмотрите на систему напоминаний - там разобраны триггеры и каналы, которые реально работают. И на топ-10 документов, которые клиенты «забудут» прислать - там конкретно по НДС-документам.

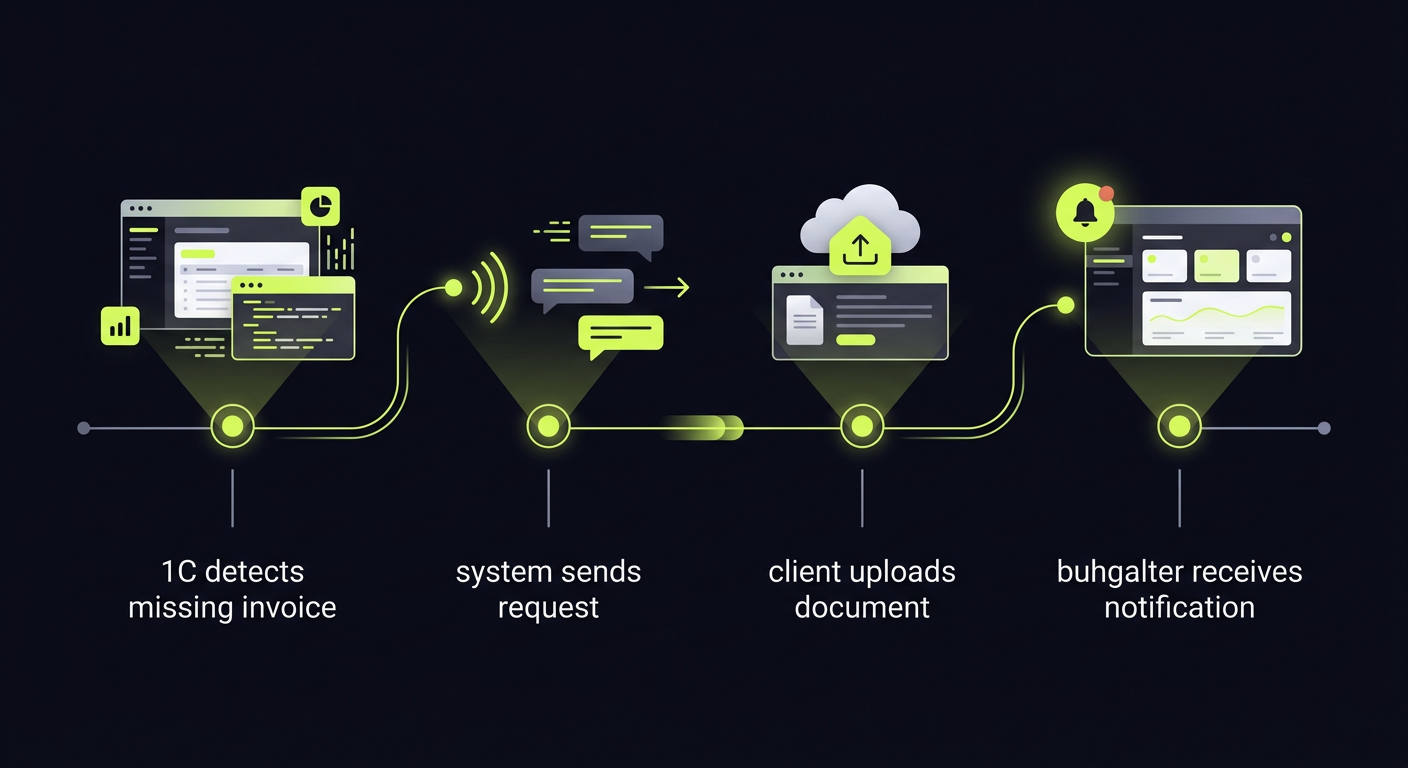

Если вы работаете в 1С - есть более прямолинейное решение. DocSync подключается к 1С, сам находит пропуски в первичке и автоматически запрашивает документы у клиентов. Не вы пишете письма в 23:45 - система делает это заранее, по расписанию, с фиксацией всех запросов. Клиент получает напоминание, вы видите статус в реальном времени.

Итоговый алгоритм: что делать, когда дедлайн через 3 часа, а документов нет

1. Отправить клиенту письмо-уведомление на email (шаблон выше)

↓

2. Предложить два варианта с последствиями, установить дефолт

↓

3. Сдать декларацию согласно принятому решению

↓

4. Зафиксировать всю переписку, сохранить подтверждения отправки

↓

5. Если документы придут позже - подать уточнёнку, выставить счёт клиенту

↓

6. После закрытия квартала - разобрать, почему так получилось,

и добавить этого клиента в «группу риска» на следующий периодСледующая часть серии - про то, что делать, когда требование от ФНС уже пришло: как отвечать, какие документы собирать и как выстроить взаимодействие с клиентом в режиме налоговой проверки.

Устали объяснять клиентам, почему документы нужны заранее?

DocSync делает это за вас. Сервис подключается к вашей 1С, автоматически находит пропуски в первичке и отправляет запросы клиентам - с фиксацией каждого обращения. К дедлайну у вас либо есть документы, либо есть доказательства того, что вы их запрашивали.

Никаких ручных напоминаний в 23:45. Никаких «я не получал ваше письмо» от клиента.