Первичные документы в бухгалтерском агентстве: полный гайд по сбору, контролю и хранению в 2026 году

- Что такое первичный документ по 402-ФЗ - и почему определение важно

- Семь обязательных реквизитов: разбор каждого

- Типы первичных документов: что бывает и откуда берётся

- Сроки хранения: таблица без воды

- Изменения с 1 января 2026 года: что нового

- Процесс сбора первички в агентстве: как это должно работать

- Инструменты: ЭДО, 1С, мессенджеры и автоматизация

- Типичные ошибки и их последствия: конкретика

- Как выстроить систему контроля первички в агентстве: практический алгоритм

- Хранение первичных документов: организация архива

- FAQ: вопросы, которые задают чаще всего

- Итог: что работ

Первичные документы в бухгалтерском агентстве: полный гайд по сбору, контролю и хранению в 2026 году

Каждый квартал одна и та же история: клиент присылает сканы в последний день, половина документов без подписей, в актах написано «оказание услуг» без единой конкретики, а потом звонит налоговый инспектор с вопросами. Знакомо? Это не невезение - это системная проблема с первичкой, которую агентства продолжают решать вручную.

Этот гайд - справочник, к которому удобно возвращаться. Здесь собрано всё: что закон требует от первичного документа, какие реквизиты критичны, как выстроить процесс сбора так, чтобы не охотиться за документами в последние 48 часов перед дедлайном, и чем конкретно помогают ЭДО, 1С и автоматизация.

Что такое первичный документ по 402-ФЗ - и почему определение важно

Первичный учётный документ - это письменное свидетельство факта хозяйственной жизни компании. Без него операцию нельзя отразить в учёте. Не «нежелательно», не «сложно» - именно нельзя. Это прямое требование статьи 9 Федерального закона № 402-ФЗ «О бухгалтерском учёте».

На практике это означает: нет документа - нет расхода. Нет расхода - нет вычета НДС. Нет вычета - доначисление налога, штраф, пени. Цепочка короткая и болезненная.

Важный нюанс, который часто упускают: закон не обязывает использовать унифицированные формы (за исключением отдельных случаев - кассовые документы, транспортные накладные). Компания вправе разработать собственные формы. Но семь обязательных реквизитов должны быть в любом случае - хоть в самописном шаблоне, хоть в электронном документе.

Семь обязательных реквизитов: разбор каждого

Статья 9 402-ФЗ перечисляет реквизиты, без которых документ не имеет юридической силы. Вот они - с комментариями о том, где агентства чаще всего ошибаются.

1. Наименование документа

Звучит тривиально, но «Акт» без уточнения типа - уже повод для вопросов. «Акт об оказании услуг» или «Акт выполненных работ» - разные вещи юридически.

2. Дата составления

Дата в документе должна соответствовать дате реальной операции. Акт за январь, подписанный в марте задним числом, - это не просто некрасиво, это риск при встречной проверке. Кассовые документы (ПКО, РКО) оформляются в момент операции, акты - в день окончания работ.

3. Наименование организации-составителя

Полное наименование, как в ЕГРЮЛ. «ООО Ромашка» вместо «Общество с ограниченной ответственностью "Ромашка"» - формально нарушение, хотя на практике суды часто принимают сокращения. Лучше не рисковать.

4. Содержание факта хозяйственной жизни

Вот здесь агентства теряют больше всего. «Оказание услуг» - это не содержание, это заготовка. Правильно: «Оказание консультационных услуг по вопросам налогового планирования по договору № 45-И от 12.01.2026». ФНС при встречной проверке смотрит именно на этот реквизит - можно ли понять, что именно было сделано и в рамках какого договора.

5. Величина натурального и денежного измерения с единицами

Единицы измерения должны соответствовать кодам из классификаторов (ОКЕИ). В 2026 году на это обращают особое внимание - приказы Минфина № 61н и № 52н закрепили единые правила. «Штук», «часов», «кв. м» - всё должно быть с кодом.

6. Наименование должности и подпись лица, совершившего операцию

Подпись без расшифровки - нарушение. Расшифровка без должности - тоже. Оба реквизита обязательны.

7. Подпись лица, ответственного за оформление

Если документ составляет один человек, а подписывает другой - нужны обе подписи с расшифровками и должностями.

«Наименование содержания факта хозяйственной жизни должно быть максимально конкретным. Это исключит претензии ФНС» - такой вывод сделан по итогам анализа практики 2025-2026 годов.

Типы первичных документов: что бывает и откуда берётся

Агентство работает с документами разных типов, и у каждого - своя специфика сбора.

Торговые документы

- ТОРГ-12 (товарная накладная) - при продаже товаров

- УПД (универсальный передаточный документ) - заменяет счёт-фактуру + накладную или акт

УПД сейчас используют всё чаще: один документ вместо двух, и НДС закрывает, и расход подтверждает. Если клиент ещё работает на ТОРГ-12 + отдельная счёт-фактура - это повод поговорить о переходе на УПД.

Кассовые документы

- ПКО (КО-1) - приходный кассовый ордер

- РКО (КО-2) - расходный кассовый ордер

Оформляются строго в момент операции. Типичные ошибки: нет суммы прописью, нет подписи кассира или главбуха, основание не совпадает с реальной операцией.

Банковские документы

Выписки по расчётному счёту - технически первичка, но их агентство обычно получает напрямую из банка или через 1С. Проблема не в получении, а в сопоставлении: к каждой банковской операции должен быть свой первичный документ.

Кадровые документы

- Т-2 (личная карточка работника)

- Т-3 (штатное расписание)

- Расчётные ведомости по зарплате

Отдельная история: расчётные ведомости хранятся 6 лет, а если нет лицевых счетов - 50 или 75 лет в зависимости от даты создания документов. Это не опечатка.

Акты выполненных работ и оказанных услуг

Самый проблемный тип с точки зрения содержания. Именно здесь чаще всего встречается «оказание услуг» без деталей, нет ссылки на договор, нет сроков, нет результата.

Документы по основным средствам

ОС-1 (акт приёма-передачи ОС) и аналоги. Хранятся 5 лет после выбытия объекта - не после составления документа, а именно после выбытия.

Сроки хранения: таблица без воды

| Тип документа | Срок хранения | Отсчёт от |

|---|---|---|

| --- | --- | --- |

| Бухгалтерские первичные документы | 5 лет | Конец отчётного года |

| Счета-фактуры, КУДиР | 5 лет | Конец отчётного года |

| Документы по ОС | 5 лет | Дата выбытия объекта |

| Расчётные ведомости по зарплате (при наличии лицевых счетов) | 6 лет | Конец отчётного года |

| Расчётные ведомости по зарплате (без лицевых счетов) | 50 или 75 лет | Дата создания документа |

Основание - статья 29 402-ФЗ и нормы архивного законодательства.

Практический момент для агентств: если вы ведёте архив за клиента - пропишите в договоре, кто несёт ответственность за хранение и на какой срок. Иначе при смене агентства или ликвидации клиента вопрос «где документы за 2019 год» превратится в вашу проблему.

Изменения с 1 января 2026 года: что нового

С 1 января 2026 года вступили в силу изменения форм первичных документов на основании приказов Минфина № 61н и № 52н. Изменения затронули пять действующих форм и общие требования к оформлению.

Ключевые акценты на 2026 год:

- Конкретное описание содержания операции стало де-факто обязательным - не по новому закону, а по сложившейся практике проверок

- Единицы измерения должны содержать коды из классификаторов

- Для холдингов и групп компаний введены единые стандарты оформления, упрощающие консолидацию

Если вы ещё не проверили шаблоны документов клиентов на соответствие новым требованиям - сейчас хорошее время. Особенно актуально для тех, кто работает с бюджетными организациями: приказ № 52н касается именно их.

Процесс сбора первички в агентстве: как это должно работать

Теория понятна. Теперь о том, как выстроить процесс, чтобы не гоняться за документами вручную каждый квартал.

Этап 1: Оформление на стороне клиента

Клиент должен понимать, что и когда от него ждут. Это не само собой разумеется - большинство клиентов не знают, что кассовые документы оформляются в момент операции, а акты - в день окончания работ. И уж точно не знают про 3 рабочих дня на передачу в бухгалтерию.

Решение: регламент для клиента. Одностраничный документ с перечнем: какие документы нужны, в какие сроки, в каком формате. Не инструкция по бухучёту - простая памятка. Подробнее о том, как выстроить коммуникацию с клиентами по документам, читайте в статье «Как выстроить систему напоминаний клиентам о документах: каналы и триггеры».

Этап 2: Проверка при получении

Стандартный чек-лист проверки входящего документа:

- Все 7 реквизитов присутствуют?

- Подписи с расшифровками и должностями?

- Дата соответствует периоду операции?

- Содержание конкретное (есть ссылка на договор, описание операции)?

- Единицы измерения с кодами?

- Нет несанкционированных исправлений?

- Сумма прописью (для кассовых)?

Если документ не прошёл проверку - он возвращается клиенту с конкретным комментарием: что именно не так и как исправить. Не «переделайте», а «в строке "Содержание операции" укажите номер договора и вид услуги».

Этап 3: Регистрация в учётной системе

Документ должен попасть в 1С в течение 3 рабочих дней с даты составления. На практике это означает, что клиент должен передать его ещё быстрее - с учётом времени на доставку и проверку.

При регистрации в 1С фиксируется: дата получения, кто принял, статус проверки. Это важно не только для учёта, но и для разбора ситуаций «я же отправлял».

Этап 4: Многоуровневая проверка

Для крупных или нестандартных операций - проверка не только бухгалтером, но и юристом (правильность формулировок) и руководителем (соответствие договору). Это не бюрократия - это защита от ситуации, когда акт подписан, деньги уплачены, а документ не принимается налоговой.

Инструменты: ЭДО, 1С, мессенджеры и автоматизация

ЭДО - уже не опция

В 2026 году ЭДО для первичных документов в агентствах - это стандарт, а не преимущество. Оператор ЭДО обеспечивает юридически значимый обмен документами, автоматическую проверку форматов и хранение. Документ не теряется, дата получения фиксируется, подпись верифицирована.

Если вы ещё не перешли на ЭДО или только начинаете - детальный план есть в статье «Как бухгалтерское агентство переходит на ЭДО с нуля: пошаговый план на второй квартал 2026». Там же - о том, что изменилось в регулировании ЭДО в 2026 году, читайте в апрельском дайджесте.

Ограничение ЭДО: работает только если клиент тоже подключён к оператору. Малый бизнес часто ещё не подключён - особенно ИП на УСН. Для них нужен параллельный канал.

1С: контроль реквизитов и регистрация

1С позволяет настроить автоматическую проверку обязательных реквизитов при вводе документа. Если поле «Содержание» пустое или дата документа не совпадает с периодом - система предупреждает. Это не заменяет человеческую проверку, но отсекает очевидные ошибки.

Интеграция 1С с ЭДО даёт дополнительный уровень: документы из ЭДО загружаются в 1С автоматически, без ручного ввода. Меньше ошибок при переносе данных, меньше времени на рутину.

О том, как конкретно запрашивать первичку через 1С, подробно написано в статье «Как запросить первичные документы у клиентов через 1С: пошаговая инструкция».

Мессенджеры: быстро, но ненадёжно

WhatsApp, Telegram - клиенты охотно присылают туда фото документов. Проблемы: нет юридической силы, нет автоматической регистрации, документы теряются в переписке. Мессенджер подходит как канал напоминания, но не как канал получения документов.

Если клиент всё равно присылает через мессенджер - нужен регламент: бухгалтер скачивает, регистрирует в системе, запрашивает оригинал или ЭДО-версию. Без этого регламента документы оседают в телефоне и всплывают в самый неудобный момент.

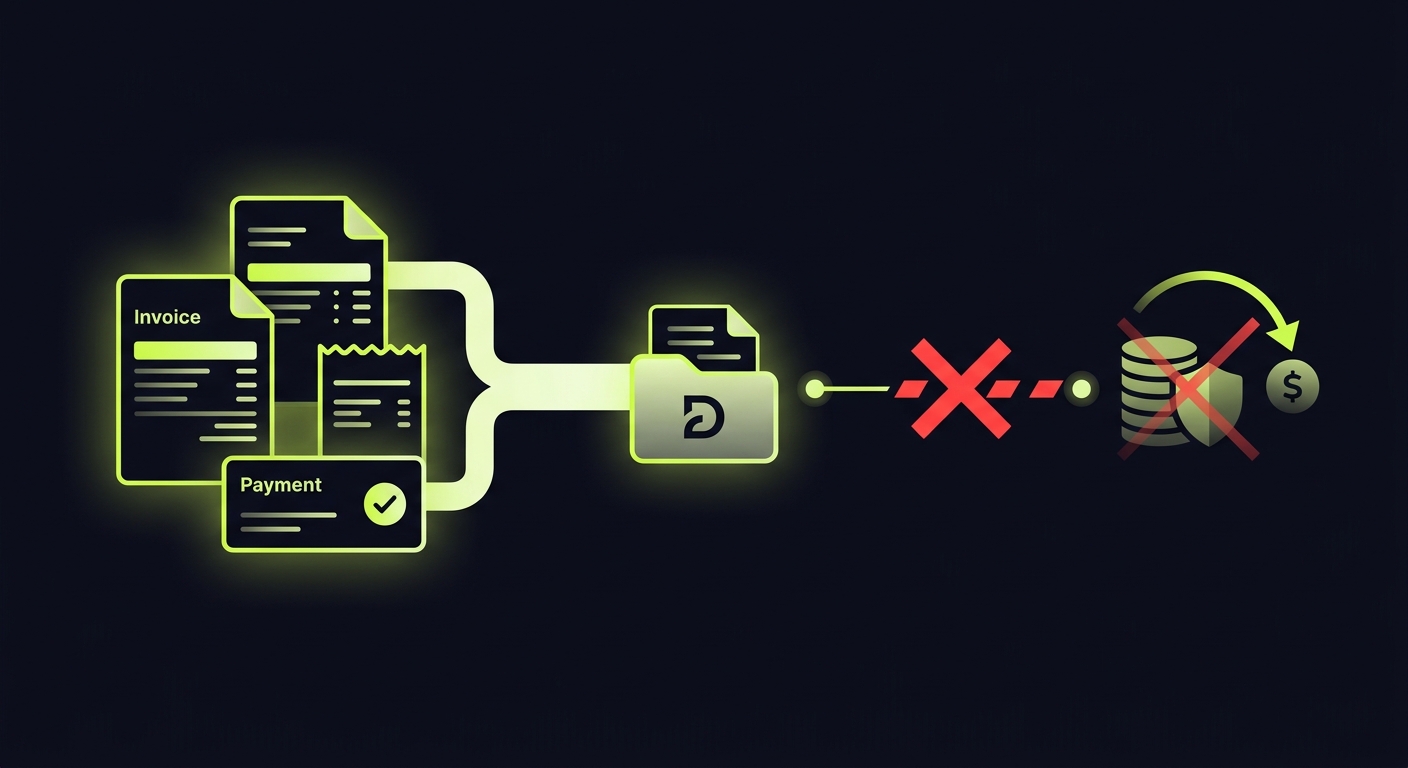

Автоматизация запросов: где агентства экономят время

Самая трудоёмкая часть работы с первичкой - не проверка, а сбор. Напоминания клиентам, отслеживание что пришло, что нет, повторные запросы. Агентство на 120 клиентов тратило на это 3 недели - и сократило до 6 дней после внедрения автоматизации. Разбор этого кейса - в статье «Агентство на 120 клиентов сократило время сбора первички с 3 недель до 6 дней».

DocSync решает именно эту задачу: подключается к 1С, находит пропуски в первичке и автоматически запрашивает недостающие документы у клиентов. Бухгалтер видит статус по каждому клиенту и документу - без ручного отслеживания в таблицах и без звонков «напомнить ещё раз». О том, сколько стоит агентству ручной сбор первички в деньгах и времени - читайте в калькуляторе потерь.

Типичные ошибки и их последствия: конкретика

Ошибка 1: «Оказание услуг» в акте

Что происходит: ФНС при встречной проверке контрагента запрашивает документы. Акт с «оказанием услуг» без деталей не позволяет установить связь с договором и реальной операцией. Результат - отказ в признании расходов, доначисление налога на прибыль.

Как правильно: «Оказание консультационных услуг по вопросам оптимизации налоговой нагрузки по договору № 45-И от 12.01.2026 за период январь 2026 года».

Ошибка 2: Акт без ссылки на договор

Что происходит: При проверке невозможно установить, в рамках каких договорных обязательств оказаны услуги. Особенно критично при длящихся договорах, где каждый месяц - отдельный акт.

Как правильно: В каждом акте - номер и дата договора, период оказания услуг, конкретный результат (если применимо).

Ошибка 3: ПКО без суммы прописью и подписей

Что происходит: Кассовый документ без обязательных реквизитов - не документ. При кассовой проверке или проверке ФНС - штраф за нарушение кассовой дисциплины.

Как правильно: ПКО и РКО заполняются полностью, в момент операции, с подписями кассира и главного бухгалтера (или руководителя).

Ошибка 4: Исправления без оформления

Что происходит: Зачёркивания, замазывания корректором, незаверенные исправления делают документ недействительным.

Как правильно: Исправление в первичном документе - зачёркивание неверного текста одной чертой (чтобы было читаемо), написание правильного рядом, подпись лица, сделавшего исправление, с датой. В электронных документах исправление = новый документ с пометкой «исправление».

Ошибка 5: Несоответствие дат

Что происходит: Акт датирован 31 января, но подписан 15 февраля - и это видно по дате ЭЦП или по журналу регистрации. Налоговая квалифицирует это как попытку манипуляции с периодом признания расходов.

Как правильно: Документ составляется и подписывается в дату реальной операции. Если это технически невозможно - дата составления должна быть реальной, с пояснением в тексте.

Как выстроить систему контроля первички в агентстве: практический алгоритм

Система контроля - это не таблица в Excel с галочками. Это процесс с чёткими точками контроля и ответственными.

Шаг 1: Реестр ожидаемых документов

По каждому клиенту и каждому периоду - список документов, которые должны поступить. Источник: договоры, история операций, банковская выписка. Всё, что есть в выписке как платёж - должно быть закрыто первичкой.

Шаг 2: Дедлайн получения

Клиент знает: документы за месяц - до 5-го числа следующего месяца. Документы за квартал - до 10-го числа следующего месяца. Эти даты прописаны в договоре с агентством.

Шаг 3: Автоматические напоминания

За 5 дней до дедлайна - первое напоминание. За 2 дня - второе. В день дедлайна - итоговый запрос с перечнем того, что не получено. Делать это вручную по 40+ клиентам невозможно - нужна автоматизация.

Шаг 4: Проверка при получении

По чек-листу из семи реквизитов. Документ не прошёл - возвращается с конкретным комментарием, не принимается в учёт.

Шаг 5: Регистрация и архивирование

В 1С - с привязкой к операции. В электронном архиве - с индексацией по клиенту, периоду, типу документа. Поиск по архиву должен занимать секунды, а не часы.

О полной системе контроля от приёма до архива - читайте в статье «Система контроля первичных документов в бухгалтерском агентстве: полное руководство».

Хранение первичных документов: организация архива

Бумажный архив

Если документы бумажные - хранение по папкам: клиент / год / тип документа. Папки с описью. Доступ - только уполномоченные сотрудники. Условия хранения - без влаги, прямого солнца, с защитой от пожара.

При передаче дел новому бухгалтеру архив передаётся по акту с описью. Без этого - вы несёте риски за чужие ошибки. Чек-лист передачи дел - в статье «Чек-лист передачи дел новому бухгалтеру в агентстве».

Электронный архив

Электронные документы хранятся в той же системе, в которой подписаны - или в специализированном архивном сервисе. Ключевое требование: электронная подпись должна оставаться верифицируемой на протяжении всего срока хранения. Это означает использование усиленной квалифицированной подписи и своевременное переподписание при истечении сертификата.

Практически: если документ подписан в 2021 году, а проверка пришла в 2026 - подпись должна быть верифицируема. Это требование часто игнорируют при переходе на ЭДО.

Что делать при утрате документов

Документ утрачен (пожар, потоп, кража) - нужно восстановить. Алгоритм: акт о факте утраты, обращение к контрагенту за дубликатом, при невозможности - справка из банка (для подтверждения факта платежа), объяснительная для налоговой. Полное восстановление не всегда возможно, но попытка восстановления снижает риски при проверке.

FAQ: вопросы, которые задают чаще всего

Можно ли использовать сканы вместо оригиналов?

Для текущей работы - да, скан позволяет отразить операцию в учёте. Но при налоговой проверке могут запросить оригинал или юридически значимую электронную копию. Скан в мессенджере - не юридически значимая копия.

Что делать, если клиент категорически не присылает документы вовремя?

Первое - зафиксировать это письменно (электронная почта, система документооборота). Второе - предупредить о последствиях: невозможность отразить расходы, риски при проверке. Третье - прописать в договоре ответственность клиента за несвоевременную передачу документов. Если ничего не помогает - это вопрос ценообразования: работа с хроническими нарушителями должна стоить дороже. О том, как пересмотреть тарифы, читайте в статье «Ценообразование в бухгалтерском агентстве: как пересмотреть тарифы после квартала».

Нужна ли печать на первичном документе?

По 402-ФЗ - нет, печать не входит в обязательные реквизиты. Но если в договоре между сторонами прописано требование печати - она нужна по условиям договора.

Можно ли исправить электронный документ в ЭДО?

Нет. Подписанный электронный документ изменить нельзя - это нарушает целостность подписи. Исправление оформляется новым документом с пометкой «исправление к документу № ... от ...».

Какие документы нужны при УСН «доходы»?

Формально расходы не учитываются, поэтому требования к первичке по расходам мягче. Но: документы по доходам нужны всегда, кассовые документы - всегда, кадровые - всегда. «Упрощёнка» не освобождает от первичного учёта.

Что грозит за отсутствие первичных документов?

Штраф по статье 120 НК РФ: от 10 000 до 30 000 рублей за грубое нарушение правил учёта, плюс 20% от суммы неуплаченного налога если нарушение привело к занижению базы. Плюс доначисление налога и пени. Плюс риск уголовной ответственности при крупных суммах.

Что делать с документами клиента при расторжении договора с агентством?

Передать по акту. Всё, что хранилось у вас - клиент должен получить с описью. Это и ваша защита, и обязанность по закону.