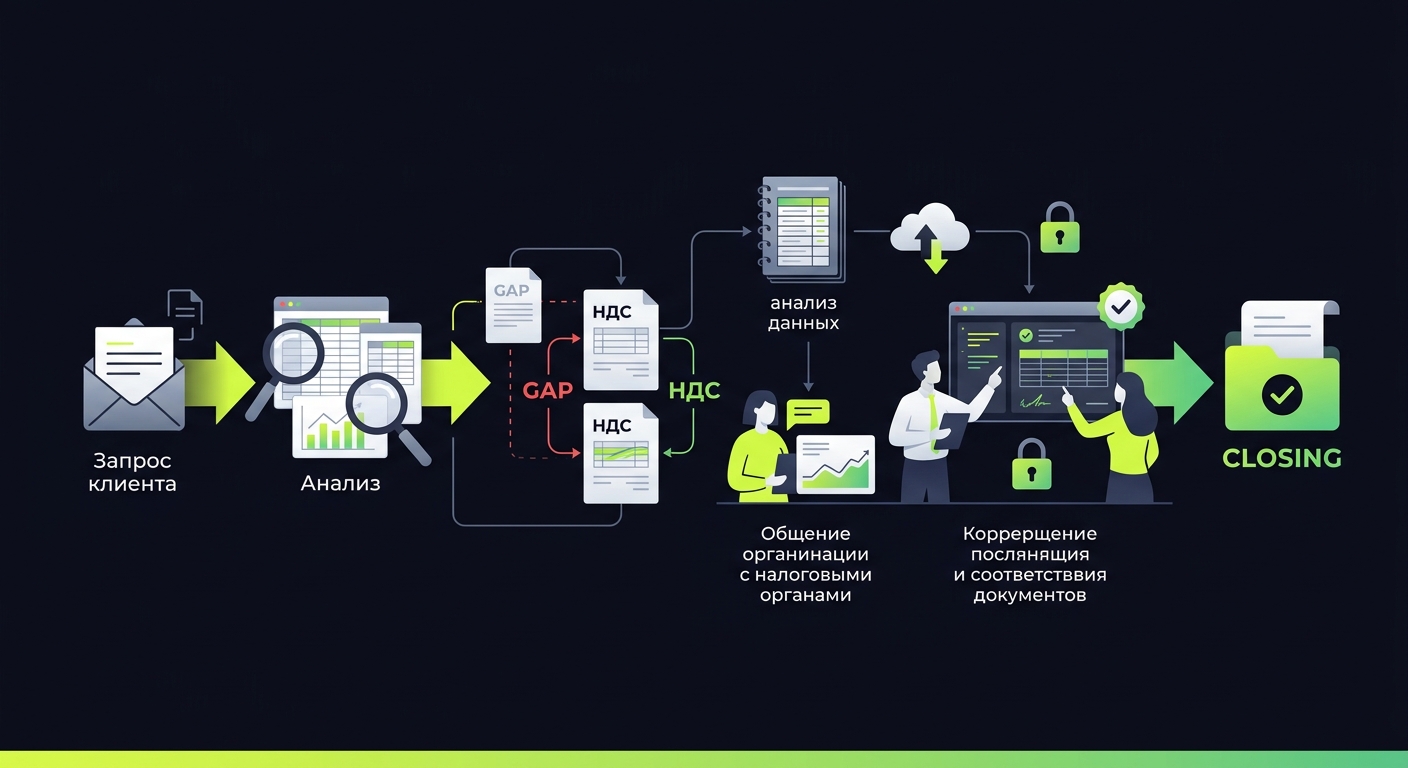

Как бухгалтерское агентство работает с НДС-разрывами: от обнаружения в 1С до запроса документов

- Что такое НДС-разрыв и почему это не всегда катастрофа

- Шаг 1. Находим разрыв в 1С до требования ФНС

- Шаг 2. Классифицируем разрыв - от этого зависит всё

- Шаг 3. Формируем список документов для запроса у клиента

- Шаг 4. Правильно формулируем запрос клиенту

- Шаг 5. Фиксируем всё и ставим на контроль

- Что дальше

- Коротко о том, где теряется время

Как бухгалтерское агентство работает с НДС-разрывами: пошаговый разбор от запроса до закрытия

Часть 1 из 2. Вторая часть - про ответ в ФНС и закрытие разрыва - выйдет следующей.

Вы сдали декларацию по НДС. Через несколько недель клиент пересылает письмо из налоговой: «Выявлены расхождения в разделах 8-9 декларации». Сердце привычно ёкает. Начинается квест.

Эта статья - про первую половину квеста: как обнаружить разрыв до того, как его найдёт ФНС, как понять, чья это проблема, и как запросить нужные документы у клиента так, чтобы получить их за дни, а не за недели.

Что такое НДС-разрыв и почему это не всегда катастрофа

НДС-разрыв - это несовпадение между тем, что покупатель отразил в книге покупок, и тем, что продавец внёс в книгу продаж. Не совпасть могут суммы, размер налога, даты или номера счетов-фактур.

ФНС видит это автоматически через систему «Налог-3» с модулем АСК НДС. Система сверяет разделы 8-12 деклараций всех участников сделки. Когда данные расходятся - формируется требование.

Важный момент, который многие упускают: разрыв не означает автоматически, что кто-то уклоняется от налогов. Бывает три принципиально разные ситуации:

Ситуация 1 - техническая ошибка на вашей стороне. Бухгалтер неправильно набил номер счёта-фактуры или перепутал период. Лечится уточнёнкой.

Ситуация 2 - ошибка контрагента. Поставщик не отразил счёт-фактуру в своей декларации или отразил с ошибкой. Здесь нужно идти к нему с запросом.

Ситуация 3 - проблемный контрагент. Поставщик не платит НДС в бюджет намеренно. Это уже история про однодневки, и ФНС будет искать «выгодоприобретателя» - того, у кого есть деньги. Налоговики анализируют данные за два предшествующих года, начисляют баллы и определяют, кто в цепочке получил выгоду.

От того, в какую ситуацию вы попали, зависит вся дальнейшая стратегия. Поэтому первый шаг - диагностика, а не паника.

Шаг 1. Находим разрыв в 1С до требования ФНС

Лучший момент для работы с разрывами - до сдачи декларации. Или хотя бы до получения требования. Вот как это делается в 1С.

Анализ книги покупок через отчёт «Экспресс-проверка ведения учёта»

В 1С:Бухгалтерия 8 (редакция 3.0) идите: Отчёты - Анализ учёта - Экспресс-проверка ведения учёта. Раздел «НДС» покажет базовые расхождения: задвоения, незакрытые авансы, счета-фактуры без документов-оснований.

Это быстрый первый фильтр, но он не заменяет полноценную сверку.

Сверка через «Помощник по учёту НДС»

Путь: Операции - Закрытие периода - Помощник по учёту НДС. Запускаете за нужный квартал. Система покажет незакрытые авансы, счета-фактуры, по которым не проведены документы поступления, и обратную ситуацию - документы поступления без счетов-фактур.

На каждую строку с ошибкой можно провалиться и посмотреть конкретный документ.

Ручная сверка по проблемным контрагентам

Если у клиента есть поставщики, которые вызывают вопросы (новые контрагенты, разовые сделки на крупные суммы), проверяйте их отдельно. Выгрузите книгу покупок за квартал в Excel, отсортируйте по ИНН поставщика и сравните с данными из открытых источников - хотя бы через сервис ФНС «Прозрачный бизнес».

Да, это ручная работа. Но лучше потратить час до сдачи декларации, чем разбираться с требованием после.

Из практики. У одного клиента в книге покупок обнаружился счёт-фактура от поставщика, который был ликвидирован за три месяца до даты документа. Поставщик физически не мог выставить этот счёт-фактуру. Нашли до сдачи - убрали вычет, доплатили налог, сдали чистую декларацию. Если бы нашла ФНС - разговор был бы другой.

Шаг 2. Классифицируем разрыв - от этого зависит всё

Нашли расхождение. Теперь нужно понять, чья это история.

Проверяем себя первыми. Откройте спорный счёт-фактуру в 1С и сверьте:

- ИНН и КПП поставщика - совпадают с оригиналом?

- Номер и дата счёта-фактуры - точь-в-точь как в бумажном документе?

- Сумма и сумма НДС - без расхождений?

- В каком разделе декларации отражён документ - правильный период?

Если нашли ошибку у себя - это хорошая новость. Подаёте уточнённую декларацию, прикладываете пояснения. Тема закрыта.

Если у себя всё чисто - смотрим на контрагента. Запросите у клиента оригинал счёта-фактуры. Сравните реквизиты с тем, что отражено в учёте. Параллельно проверьте контрагента: действует ли он, нет ли признаков однодневки, сдавал ли декларации за тот же период.

Здесь помогает сервис «Прозрачный бизнес» и выписка из ЕГРЮЛ. Если контрагент живой и работающий - скорее всего, у него техническая ошибка в декларации. Если организация уже не существует или массовый адрес, массовый директор - ситуация сложнее.

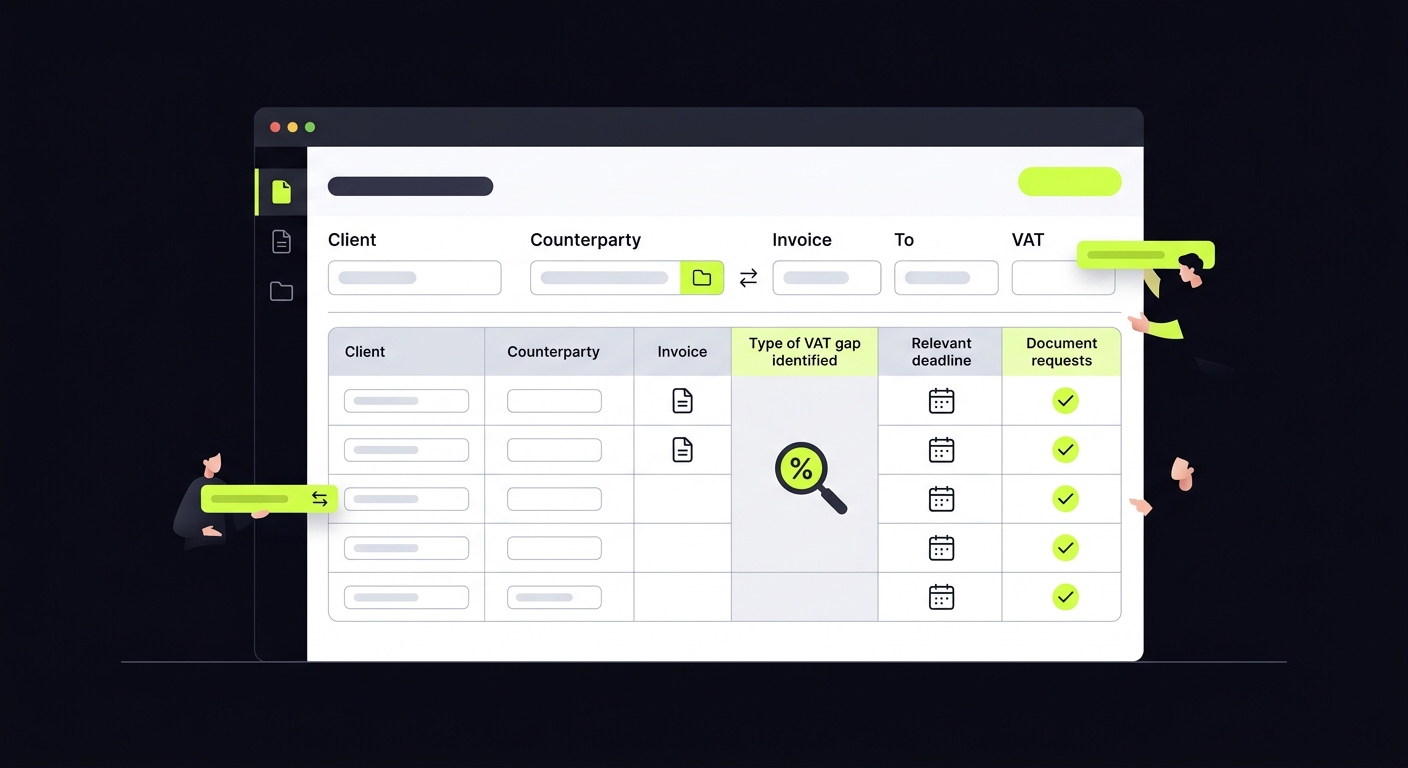

Шаг 3. Формируем список документов для запроса у клиента

Независимо от типа разрыва, вам нужна первичка. Вот что запрашивать в первую очередь и почему именно это.

Обязательный минимум по спорной сделке

- Оригинал счёта-фактуры - сверяете реквизиты с тем, что в 1С. Расхождение в одной цифре номера уже создаёт разрыв.

- Договор с контрагентом - подтверждает реальность сделки. ФНС при проверке цепочки смотрит на это в первую очередь.

- Товарная накладная или акт выполненных работ - подтверждает, что товар/услуга реально получены. Без этого вычет НДС технически неправомерен.

- Платёжное поручение или выписка по счёту - доказывает, что деньги прошли. Особенно важно, если контрагент под подозрением.

- Переписка с поставщиком - если есть разногласия по реквизитам счёта-фактуры, переписка показывает, что вы добросовестно пытались урегулировать вопрос.

Дополнительно - если контрагент вызывает вопросы

- Документы о проверке контрагента при заключении договора (распечатки из «Прозрачного бизнеса», выписка из ЕГРЮЛ на дату сделки)

- Деловая переписка, подтверждающая реальность переговоров

- Документы о доставке товара (ТТН, CMR, акты приёма-передачи)

Это то, что налоговики называют «должной осмотрительностью». Если клиент проверял контрагента перед сделкой и сохранил доказательства - это серьёзный аргумент в его пользу.

Шаг 4. Правильно формулируем запрос клиенту

Вот где большинство агентств теряет время. Отправляют что-то вроде «пришлите документы по счёту-фактуре №123». Клиент не понимает срочности, присылает не то или не присылает вообще.

Несколько принципов, которые реально ускоряют процесс:

Объясните последствия конкретными сроками. Не «нужно разобраться», а «у нас 6 дней на отправку квитанции о получении требования ФНС и 5 дней на подачу уточнённой декларации. Если не успеем - налоговая заблокирует счёт». Слово «заблокирует счёт» работает магически.

Дайте конкретный список с пояснениями. Не «первичные документы», а пронумерованный список с объяснением, зачем каждый документ. Клиент не бухгалтер - он не знает, чем накладная отличается от счёта-фактуры.

Установите дедлайн с запасом. Если у вас 5 дней на уточнёнку, просите документы за 3 дня. Запас нужен на анализ и подготовку пояснений.

Используйте один канал коммуникации. Если клиент отвечает в мессенджере - пишите туда, не на почту. Потом продублируйте официальным письмом для документирования.

Вот пример рабочего запроса:

«Иван Иванович, добрый день. По декларации НДС за Q1 2026 выявлено расхождение по сделке с ООО "Альфа" (счёт-фактура №47 от 15.01.2026, сумма НДС 180 000 руб.). Налоговая может направить требование - у нас будет 5 рабочих дней на ответ, иначе возможна блокировка счёта.

Прошу прислать до [дата - 3 дня от сегодня]:

1. Оригинал счёта-фактуры №47 от 15.01.2026

2. Договор с ООО "Альфа" (или конкретную страницу с реквизитами)

3. Накладную или акт по этой поставке

4. Платёжное поручение об оплате

Если документы в электронном виде - пришлите сканы или фото. Если есть вопросы - звоните, объясню подробнее».

Коротко, конкретно, с дедлайном и объяснением последствий. Без «уважаемый» на полстраницы.

Кстати, о том, как выстроить системный процесс напоминаний клиентам о документах - с каналами и триггерами - мы писали отдельно: Как выстроить систему напоминаний клиентам о документах: каналы и триггеры.

Шаг 5. Фиксируем всё и ставим на контроль

НДС-разрыв - это не разовое действие, это процесс с несколькими участниками и жёсткими сроками. Без фиксации что-то обязательно потеряется.

Заведите карточку по каждому разрыву. Минимальный состав:

- Клиент, контрагент, реквизиты спорного счёта-фактуры

- Тип разрыва (своя ошибка / ошибка контрагента / под вопросом)

- Дата получения требования ФНС (если уже пришло)

- Дедлайн квитанции (6 дней от получения требования)

- Дедлайн уточнёнки или пояснений (5 дней от получения требования)

- Статус запроса документов у клиента

- Статус запроса у контрагента (если нужен)

Это можно вести в таблице, в задачнике, в CRM - неважно где, важно что ведёте. При работе с несколькими клиентами одновременно без этого легко перепутать сроки.

Что дальше

Итак, на этом этапе у вас есть:

- Разрыв обнаружен и классифицирован

- Список документов сформирован и запрос отправлен клиенту

- Процесс поставлен на контроль с дедлайнами

Следующий шаг - получить документы, разобраться с контрагентом (если ошибка на его стороне) и подготовить ответ в ФНС. Это тема второй части серии: как писать пояснения, когда подавать уточнёнку, а когда отстаивать вычет - и как не наломать дров в общении с налоговой.

Пока ждёте вторую часть - посмотрите, как устроена работа с первичкой в целом: Система контроля первичных документов в бухгалтерском агентстве: полное руководство от приёма до архива. Там много пересечений с тем, о чём мы говорили сегодня.

И отдельно - про документы, которые клиенты традиционно «забывают» прислать: Топ-10 документов, которые клиенты «забудут» прислать в мае - и что с этим делать. Счета-фактуры там тоже фигурируют.

Коротко о том, где теряется время

Самая частая потеря в работе с НДС-разрывами - это не сложность самого разрыва, а время на сбор документов. Клиент не понимает срочности, присылает не то, потом выясняется, что оригинала нет вообще.

Агентства, которые подключили 1С к системе автоматического мониторинга первички, обнаруживают пропуски в документах до сдачи декларации - а не после получения требования. Это принципиально меняет ситуацию: вместо пяти дней на панику у вас есть несколько недель на нормальную работу.

Если хотите посмотреть, как это работает на практике - DocSync подключается к 1С, находит пропуски в первичке и автоматически запрашивает документы у клиентов. Попробовать бесплатно - без обязательств, просто чтобы понять, подходит ли это под вашу схему работы.

Следующая статья серии выйдет через неделю: разбираем, как писать пояснения в ФНС, когда идти к контрагенту за уточнёнкой и как принять решение - платить или отстаивать вычет.